DB손해보험 매수사유 알아보기

DB손해보험을 매수했다. 포트폴리오의 10% 내외정도 매수한듯 하다. 원래는 더 모으고 싶었는데 사자마자 10% 이상 반등해버려서 어찌할까 고민중이다. 사실 더 갈거 같기 때문에 더 사고 싶은데 흠...

사실 손해보험업종은 주식 공부를 시작할때 재미없는 산업군이고 변동성도 크지않아 수익이 많이 나지 않는다고 배워 딱히 쳐다보지도 않았다. 그리고 사업 구조도 '감히 개미가 금융업을 분석해?' 란 생각이 들어 공부해보지도 않았는데, 이번 참에 공부해보니 깊히생각하면 한없이 어렵지만 심플하게 생각하면 투자아이디어를 단순화시킬 수 있을것 같다.

DB손해보험의 사업구조

DB손해보험의 사업구조는 단순화하면 [보험료 수금 - 보험금 지급 - 사업비 + 투자이익 = DB손해보험 이익] 인듯하다. 더 깊히 파면 머리아프다... 심플하게 접근해보자.

대형 손해보험사가 제공하는 손해보험 종류는 위와같이 많지만, DB손해보험의 보험료 수입 90% 이상은 자동차와 장기에서 나온다. 자동차는 우리가 알고있는 자동차를 구매하면 의무적으로 가입해야하는 그 자동차 보험이다. 특히 DB손해보험은 자동차 보험에서 Top 급에 속하는 보험사이다. 조그마한 땅덩이에서 가입할 사람들은 거의다 가입했겠다 싶지만, 보험료 인상효과 덕분인지 매년 자동차 보험료는 증가하고 있다. 장기는 우리가 잘 알고 있는 실손보험과 같이 장기간 가입하는 보험이다. 장기보험도 자동차 만큼의 성장률은 아니지만 꾸준히 보험료 수입이 증가하고있다. 여기까지가 사실상 DB손해보험의 매출액이라고 생각하면 될것 같다.

다음은 DB손해보험의 비용 중 하나인 보험금 지급 내역이다. 보험에 가입한 사람이 사고가 나서 보험금을 지급받는 경우 DB손해보험의 비용으로 집계가 된다. 여기서 DB손해보험의 투자아이디어가 한가지 나오는데 코로나바이러스로 인한 자동차 보험금 지급 감소이다.

손해보험사에서는 고객으로 부터 받은 보험료 대비 보험금 지급 비율을 손해율이라고 칭하는데 자동차 보험 손해율이 역대 최저를 향해 달려가고 있다. 밖은 위험하니 자동차 운전도 줄어든다는것! 그만큼 사고도 덜 나겠지. 게다가 민식이법 실행 이후, 어린이 보호구역에 감시카메라가 지속적으로 늘어나면서 사고발생 빈도도 줄어드는 영향이 있는듯 하다. 어째뜬 DB손해보험 입장에선 보험료는 보험료대로 걷고 보험금은 주지 않아도 되니 이익이 개선될 터.

DB손해보험의 두번째 비용인 사업비. 보험 대리점들에게 지급하는 수수료라고 생각하면 된다. 이 비용은 한시적이지만 21년에는 감소할 것으로 보인다. 금융당국이 21년 1월부터 보험 대리점에 지급하는 수수료를 보험가입 1년차엔 1200%로 제한하였기 때문이다. 기존에는 1600~1800% 씩 일괄 지급하고 했었는데, 수수료의 상한선을 1200%로 제한해버린 것. 물론 보험가입 2년차가 되면 1200% 룰은 사라지기 때문에 다음해로 이연될 수수료긴 하나 어찌되었든 올해는 사업비가 감소할 수 있을것. 즉 DB손해보험의 비용이 줄어들 것이다.

마지막으로 DB손해보험의 이익에 기여하는 투자이익. 손해보험사는 고객들로 받은 보험료에서 보험금을 지급하기도 하지만, 남은 돈들을 통장에 넣고 돈놀이를 한다. DB손해보허므이 경우 대다수를 유가증권으로 운영하고, 그 다음 대출을 가장 비중크게 운용하고 있다. 운용하는 자산이 40조다... ㅎㄷㄷ

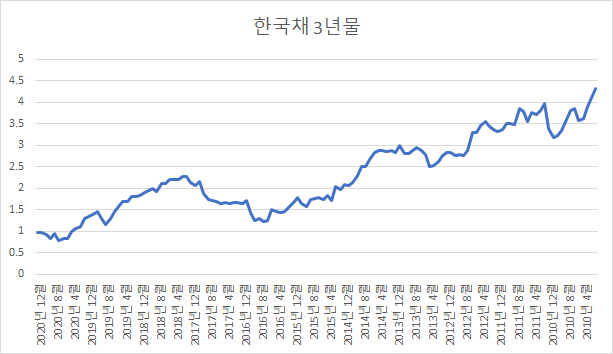

여기서 투자아이디어 두번째는 투자이익의 증가 기대이다. 위 그래프를 비교해보면 DB손해보험의 투자 자산 중 비중 TOP 1,2위 아니 사실상 전부인 유가증권과 대출의 수익률이 한국채 3년물과 그 경향성이 비슷한 것으로 보여진다. 그런데 한국은행의 이주열 형님께서 하반기 중에 기준 금리를 인상한다고 한다. 덩달아 국채 3년물은 최근 1개월간 약 0.4포인트 상승중에 있다. 그럼 DB손해보험의 운용수익은?? 어느정도 증가할 것으로 기대해봐도 좋을것 같다.

DB손해보험 어디쯤 있나?

정리해보면... 매출액인 보험료 수입은 안정적으로 증가, 비용인 보험료 지급, 사업비는 감소하는 그림, 이익에 기여하는 운용자산 투자수익은 증가가 기대됨. 고로 ROE 개선이 기대되는데 투자지표인 PER / PBR은 바닥에서 빌빌. 주가 상승을 좀더 욕심내보아도 괜찮지 않을까?

업황이 개선되어 지금과 같은 수익성을 보여준다면 ROE 10% 정도는 유지할수 있지 않을까 싶다. 이를 기반으로 평균 PBR를 적용해보면 대략 69000원 언저리까진 상승여력이 있지 않을까? 오늘도 희망회로를 돌려본다.

'40세 전 은퇴하기! > 투자 종목' 카테고리의 다른 글

| EUV 펠리클 도입에서도 앞서나가는 TSMC (0) | 2021.07.15 |

|---|---|

| TSMC 21.2Q 매출 리뷰 (0) | 2021.07.09 |

| 피엔케이피부임상연구센타 빅데이터 사업시작하나!? (0) | 2021.05.28 |

| 덕산네오룩스 수출 실적 추적 방법 (0) | 2021.05.27 |

| 피엔케이피부임상연구센타 21.1Q 실적 리뷰 (0) | 2021.05.17 |