삼성전자 배당금 지급일날 알아보는 삼성전자 1Q 성적

핸드폰에 문자가 울리길래 무슨 문자인가 들여다 보니 반가운 배당금 지급 문자!

오늘은 삼성전자 배당금 지급일이다! 세금 15.4% 떼고 꼴랑 17,382원 입금되었지만 가뭄에 단비같은 존재!

막간을 이용해 배당금 지급일에 대한 기준을 공유하자면, 삼성전자는 제작년부터 분기배당을 하고 있다.

즉 미국의 대부분의 주식처럼 1년에 4번씩 배당금을 분할하여 지급한다. 개인적으로 너무 맘에 든다 ㅋㅋ

여하튼 배당을 하게되면 아래와 같은 공시를 하게 된다. 배당 기준일이 3/31일로 되어있는데 무슨말이냐면

3/31일 전까지 삼성전자 주식을 매수해야 배당받을 권리가 생긴다는 것이다. 주주가 3/31일까지 주식을

매수하면, 주식 명부를 닫고 이사회에서는 얼마의 배당금을 지급할 것인지를 이사회를 통해 결정한다.

그리고 그 결정일로 부터 20일 후에 배당을 지급한다.

사설이 길어졌다. 여하튼 배당공시를 찾다 보니 삼성전자 1Q 보고서가 있길래 들여다 보기로 한다~

# 가전 사업부

우선 가전 사업부. TV 냉장고 에어컨 등등 우리가 아는 생활 가전을 판매하는 사업부이다. 정확히는 알 수

없지만 TV가 가장 큰 매출 비중을 차지하고 있다. 19.1Q도 예년과 비슷한 수준의 매출액을 달성했으나,

영업이익이 많이 늘었다. LCD 패널의 가격이 떡락했기 때문이라고 보고 있다.

삼성전자는 QLED라고 하여 Quntum Dot LCD를 통해 TV를 생산중에 있다. 앞에 주저리주저리 수식어를

붙였으나 결국은 LCD이다. 작년 중국 국영 기업인 BOE가 LCD 10.5세대 패널라인을 가동하기 시작하고,

올 1분기 부터 차이나스타에서도 10.5세대 패널라인을 가동 중이다. LCD 패널 가격이 그야말로 떡락 할 수

밖에 없는 상황이다.

덕분에 삼성전자의 TV 제조원가가 많이 낮아질 수 있는 구조였고, 마진율이 많이 좋아진 것 같다.

앞으로도 LCD 패널 가격은 당분간 바닥을 길 상황이고, 삼성전자의 QLED TV 시장 반응이 매우 좋은

상태여서 굳이 OLED TV를 출시할 필요가 없는 상태다. 그러므로 이번년도 가전사업부의 실적은 나쁘지

않을 것으로 판단된다.

# 무선 사업부

다음은 무선 사업부. 갤럭시S 기준 짝수 버전이 출시되는 년도마다 무선사업부 실적이 좋아지는 것 같다.

19.1분기에 갤럭시 10이 출시되었는데, 반응이 꽤 괜찮은 것 같다. 주변에도 많이 기종을 갤럭시S10 으로

갈아탄 사람들이 많이 보이고 있다.

또한 갤럭시 A 시리즈의 약진도 돋보인다. 핸드폰 시장의 추세가 점차 프리미엄 폰 위주에서 중저가 폰

위주의 시장으로 변화되어가고 있기 때문에 이 부분은 굉장히 긍정적인 것 같다.

하반기에 출시될 노트만 말아먹지 않는다면 올해 무선 사업 부문은 나쁘지 않을 것 같다.

삼성, 인도서 재부상…'갤럭시A' 70일 만에 500만대 판매

삼성전자가 인도에서 70일 만에 갤럭시A 시리즈 500만대를 팔아 10억 달러(1조1875억원)를 벌어들인 것으로 나타났다. 인도는 중국에 이어 세계에서 두 번째로 큰 스마트폰 시장으로, 삼성전자는 샤오미에 빼앗기 선두 자리를 탈환하기 위해 적극적 공세를 펼치고 있다. 14일(현지시간) 주요 외신에 따르면 지난 3월 삼성전자가 인도에서 출시한 갤럭시A 시리즈의 판매량이 500만대를 돌파했다. 갤럭시A

www.asiae.co.kr

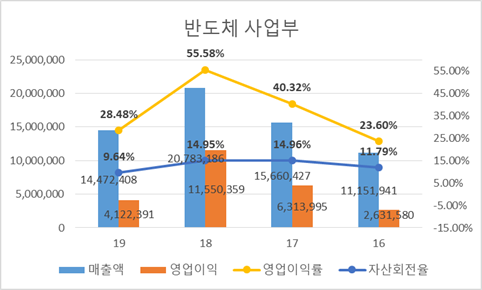

# 반도체 부문

반도체 부문! 혹시나 하였지만 역시나 ㅋ. 단가가 40% 이상 까인 마당에 매출액이고 영업이익률이고

나발이고 그냥 폭망이다. 근데 사실 17~18년도 비이상적인 실적때문에 그렇지 반도체 값이 똥값이던

16년도 보단 훨신 상황이 낫다. 관건은 수요 회복인데, D램 가격을 보아하니 아무래도 예상보다

더 늦어지는것 같다.

비메모리 사업에 30년까지 133조를 쏟는다느니 파운드리 1위 업체로 부상하겠다느니의 장기 계획은

수립이 되어있으나 당장 반도체 부문에서 실적 반등이 가능할만한 요소는 IT 수요 회복에 따른 가격 반등

외에는 별다른 만회방안이 보이지 않는다. 이 마저도 미중 무역전쟁에 화웨이 거래 금지 등으로 인해

쉽지 않은 상황... 기대를 잠시 접고 있어야 겠다.

# 디스플레이 사업부

반도체 부문보다 더 암울한 부문 등판이요... 무려 5,600억 적자이다. 위에서 언급했듯이 LCD 패널이

똥값인 상태이고 당분간 반등의 기미를 찾기 힘든 상황이다. 게다가 삼성디스플레이가 강점이던

OLED 패널도 애플의 투자 중단으로 인해 비용만 증가한 상황. 대세가 되어가는 중저가 스마트폰에는

아직까지 LCD가 대세인 상황... 여러모로 금년도 업황이 안좋은 것 같다.

폴더블과 같은 소형 OLED 신기술에서는 분명 앞서 나가고 있긴 하지만, 이는 신기술일 뿐 이를 통해

이익을 뽑아내려면 많은 시간이 걸린다. (특히 수율 안정화에 많은 시간이 걸리겠지...)

디스플레이 사업부도 올해 기대감은 접어야할 듯하다.

종합적으로 볼때 현재 Score는 2:2가 될것 같다. 쪽수로는 2:2 지만 매출이나 영업이익 비중으로 볼때

3:7 정도 되려나... 물론 아직 올해 3개 분기 실적 발표가 남아있지만 기대가 크면 실망도 큰 법이다.

기대감을 접고 올 한해는 매집하고 배당받는데 의의를 두는게 좋을것 같다.

어짜피 삼성전자는 한국에서 장기적으로는 성장가능성이 가장 큰 기업이니!

'40세 전 은퇴하기! > 투자 종목' 카테고리의 다른 글

| 본느_터치인솔 노포어 프라이머 벨벳립틴트 메탈리스트 들어봤나? (0) | 2019.05.30 |

|---|---|

| 쥴랩스 관련주_말보로로 유명한 알트리아 그룹 (티커 MO) (0) | 2019.05.23 |

| 화웨이 관련주 삼성전자 ?? (feat. 구글아 고마워!) (0) | 2019.05.21 |

| Constellation Brands (티커 : STZ)_이젠 대마초 관련주! (1) (0) | 2019.05.18 |

| ABBVIE (ABBV)_휴미라가 전부가 아니야! (1) (0) | 2019.05.16 |