푸드나무_손익계산서편 (feat. 랭킹닭컴, 맛있닭, 신선애, 러브잇, 잇메이트)

지난 포스팅에서 푸드나무의 사업과 매출이 어떻게 발생하는지에 대해 알아보았으니, (아래 링크 참조)

이번에는 잘 운영 하는지 내실을 알아보기 위해 재무제표를 들여다 봐야할 것 같다.

푸드나무_매출편 (feat. 랭킹닭컴, 맛있닭, 신선애, 러브잇, 잇메이트)

아마 다이어트 혹은 근육 뻠핑을 위해서 운동하면서 닭가슴살을 먹어 본 경험이 한번씩 있을 것이다. 먹어 본 사람들은 알겠지만, 닭가슴살을 먹는게 쉬운일이 아니다. 퍽퍽하고 맛도 없고... 요리하긴 귀찮고...

lemontalktalk.tistory.com

우선 매출 및 매출 원가율이다.

푸드나무는 닭가슴살 제품을 만들기 위한 공장이 별도로 없다. 소비자가 원하는 제품을 개발, 기획만 하고

실제 제품은 외주생산처에서 만들어 납품받는 시스템이다. 때문에 푸드나무의 매출원가는 외주생산처에서

제품을 구매해오는 비용 + 일부 운반비로 구성되어있다.

제조업에서 일해본 사람들은 알겠지만, 물량과 오더가 많을 수록 제품의 구매단가는 떨어지기 마련이다.

맛있닭 단일브랜드로만 현재까지 6000만팩 이상을 팔아 치웠으니, 제품 구매 단가가 얼마나 떨어졌을까?

이에 반해 소비자 가격은 떨어트릴 필요가 없는 상태다. 현재 가격으로도 판매량은 한창 성장 중이니까.

덕분에 성장지속 기간 동안은 매출원가율이 계속 떨어지는 구조인 듯 하다.

다음은 판매 관리비

매출이 폭발적으로 성장하고 있음에 따라 판매관리비도 폭발적으로 성장 중이다. 성장기업이 대부분

그렇겠지만 매출 증가율 보다 판관비 증가율이 더 빠르다... 매출 원가율 낮춰둔걸 판매관리비에서 다시

메꾸고 있는 상황. 덕분에 영업이익률은 12~13%로 매년 비슷하다.

판매관리비를 구체적인 항목으로 나눠 보면 위와 같다. 우선 푸드나무는 2~3분기가 성수기이다.

운동 결심하고 포기해본 사람은 알겠지만 여름이 다가올때쯤 결심하고 가을이 올때쯤 관두지 않는가?

그렇기 때문에 기본적으로 2,3분기의 매출이 1,4분기보다 높고 자연스레 판관비도 2~3분기가 더 높다.

판매관리비 상세 항목 중 비중을 크게 차지하는 항목들은 인건비, 포장비, 광고비, 수수료비 정도이다.

푸드나무는 직원을 매분기 15명정도씩 뽑고 있다. 채용 공고를 보니 이번 분기에도 한 열댓명 뽑을 기세다.

사세가 커가는 상황이니 많은 인원을 뽑는듯 하다. 이건 뭐 어찌 할수 없는 비용인듯 하고...

다음은 포장비. 푸드나무는 외주생산처에서 제품이 생산되면 일부는 간이 창고에서 저장 및 배송했지만,

대부분의 물량을 외주생산처에서 포장하고 거기서 소비자로 배송이 되었다고 한다. 때문에 포장 비용이

매출 원가에 반영되었었다.

18년 하반기 부터 물류 효율화를 위해 파주에 냉동창고를 짓기 시작했고 올해 4월 5일에 준공 완료 되었다. 덕분에 외주생산처에서는 소비자 포장을 할 필요가 없고 대물량으로 푸드나무 창고에 입고 시킨다고 한다. 대신 소비자 포장은 푸드나무의 몫이 되기 때문에 앞으로 포장비가 판매관리비에 반영될 예정. 아무래도

각 외주생산처에서 각 브랜드별로 포장하기 보단, 푸드나무의 물류창고에서 일괄 포장 배송하는 것이

물류비,포장비도 절감되고 효율적이지 않겠는가~

광고선전비도 꽤나 큰 비중을 차지하는데, 전년 동기대비 증가한 사유는 올 1분기에 다양한 체험활동을

기획하고 실행해서라고 한다. 랭킹닭컴이나 맛있닭이 경쟁사에 비해 정말 확고한 브랜드로 자리잡게되면

광고선전비는 좀 줄어들지 않을까 하는 생각.

수수료비용은 아마 타사몰을 통해 판매되는 제품이 있을 시 타사 몰에 지급하는 수수료인듯 하다. 특히

네이버 스토어팜에서도 많은 물량을 판매하는데, PG사 수수료 3.7% 외에도 약 2%의 판매 수수료가 붙는다. 네이버에서 찾아보는 사람이 더 많긴 할텐데... 그 사람들이 랭킹닭컴으로 유입되길 바래야겠다.

이런 판매관리비들이 빠져나가게 되면 영업이익이 산출되는데, 사실상 푸드나무는 이 영업이익이 곧 당기

순이익이라고 보면 될것 같다. 사유는 차입금이 없어 이자 비용이 없고 법인세만 내면 되기 때문이다.

실제로 손익계산서를 보면 영업이익에서 법인세 비용을 제한것이 곧 순이익이 됨을 알 수 있다. 현재는

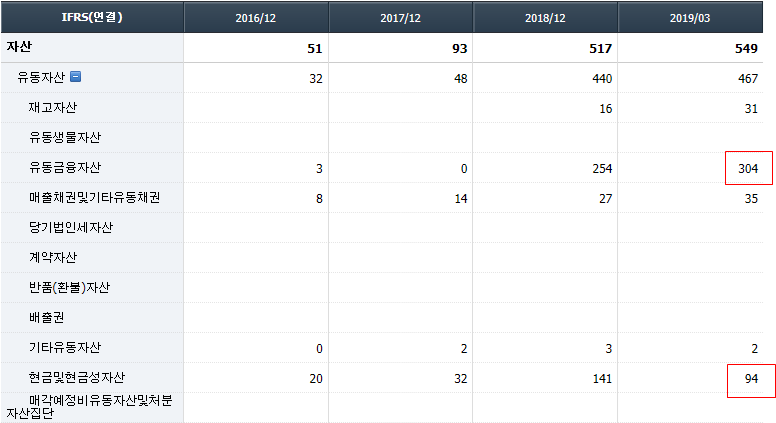

공모자금 320억을 유동금융자산 즉 예금 해둔것으로 보여 계속 예치상태이면 연 4억정도 이자수익이

발생하고 당기순이익에 반영될 예정이다.

결론은 매출은 폭발적으로 성장하고 있고 규모경제에 따라 매출 총이익률이 좋아지고 있으나, 그만큼

판관비가 증가하고 있어 영업이익률은 올라가지 못하고 있는 상태이다. 새로운 플랫폼 런칭, 이제 막

시작한 수출 등 사세를 넓혀가고 있는 상황이니 당분간 이정도 이익률로 상황이 지속되지 않을까 싶다.

좀만 더 경제적 해자(브랜드 파워, 네트워크 효과)를 갖춰 비용을 통제할 상황이 되면 이익률이 급좋아질

수 있지 않을까???

다음 포스팅에선 재무제표와 현금흐름에 대해 알아봐야겠다~

'40세 전 은퇴하기! > 투자 종목' 카테고리의 다른 글

| 철광석 인버스 ETF 투자에 도전해보자 (0) | 2019.06.18 |

|---|---|

| 푸드나무_재무제표편 (feat. 랭킹닭컴, 맛있닭, 신선애, 러브잇, 잇메이트) (0) | 2019.06.07 |

| 푸드나무_사업영역편 (feat. 랭킹닭컴, 맛있닭, 신선애, 러브잇, 잇메이트) (0) | 2019.06.04 |

| 본느_터치인솔 노포어 프라이머 벨벳립틴트 메탈리스트 들어봤나? (0) | 2019.05.30 |

| 쥴랩스 관련주_말보로로 유명한 알트리아 그룹 (티커 MO) (0) | 2019.05.23 |